In vreemde munten betalen blijft toch steeds weer een uitdaging. Wisselkoersen opzoeken en onthouden, telkens weer omrekenen wat iets nu weer kost. En dan kom je thuis, en blijkt dat je bank je nog een fikse transactiekost aanrekent. Hoe voorkom je zulke verrassingen in de toekomst?

Dynamic Currency Conversion (of kortweg DCC) is een truukje van veel buitenlandse banken dat op het randje van schaamteloze oplichterij balanceert. Hierbij wordt je aankoop al door de handelaar omgezet naar Euro. Uiteraard rekent deze hiervoor nog eerst een stevige commissie door, waardoor je aankoop een stuk duurder uitvalt. Let hiervoor op en betaal altijd (behoudens uitzonderlijke gevallen zoals bijvoorbeeld bij extreem volatiele munten) enkel en alleen in de lokale munt.

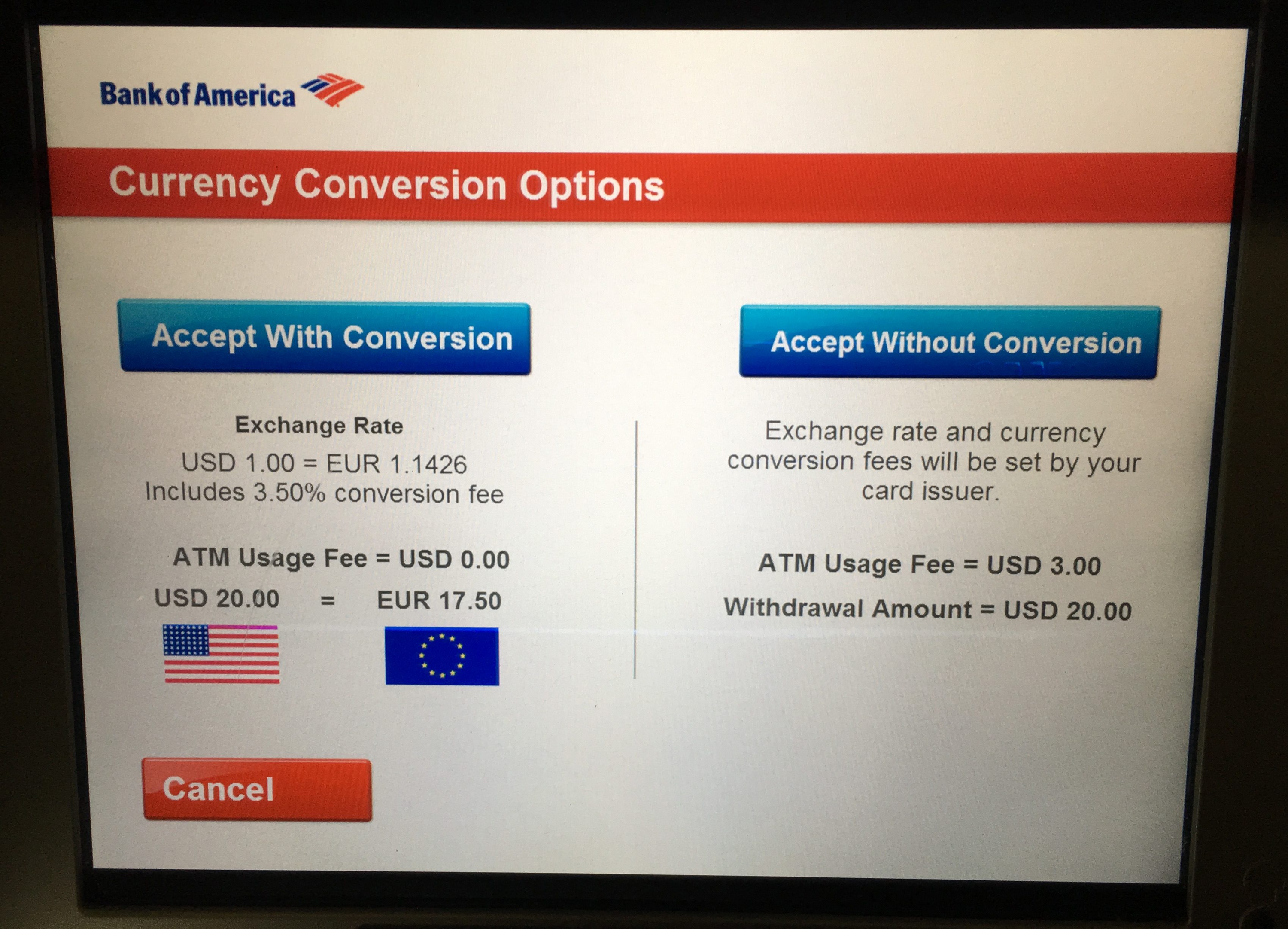

Een van de meer recente kunstjes van de grootbanken is eentje die ik zelf tegenkwam in de US een paar weken geleden. Ik wilde wat cash afhalen en de bankautomaat schotelde mij 2 keuzes voor: DCC, of een ATM-fee van 3 USD betalen. Een snel rekensommetje leerde mij dat optie 1 de goedkoopste was. Altijd alert blijven is dus de boodschap!

Heel wat banken hebben best gunstige wisselkoersen voor betalingen buiten de Eurozone. Uiteraard zijn de traditionele grootbanken hier veruit het duurst. Wil je een goedkope Maestro-kaart, open dan een rekening bij bijvoorbeeld Argenta, deze tarieven zijn zowat de laagste op de markt voor de meeste gebruikelijke verrichtingen.

Hoe graag we ook onze Brussels Airlines American Express kaarten gebruiken, hier en daar moeten we toch de limieten van deze kaarten erkennen. Betalingen in buitenlandse munten zijn daar helaas één van. De wisselkoers die American Express aanrekent is veel te hoog om het gebruik te rechtvaardigen. Dan kies je beter voor een gratis alternatief zoals Revolut of N26. Beide gratis kaarten hebben elk hun eigen specialiteit.

Revolut is een contactloze (prepaid) VISA-kaart (of in sommige gevallen een Debit MasterCard, ze lijken deze een beetje random toe te wijzen) waarmee je met de gratis account tot 200 GBP (of 200 EUR) kan afhalen in meer dan 130 landen, zonder extra kosten aan te rekenen. Bij de kaart hoort een UK-bankrekening (met IBAN uiteraard), en een mobiele app waarmee je al je transacties beheert.

De N26-kaart werkt in grote lijnen zoals de Revolut-kaart, maar dan in een MasterCard-jasje. Met deze kaart kan je tot 5 keer per maand geld afhalen in EUR, voor andere valuta betaal je 1.7%. N26-geeft je een Duitse bankrekening en uiteraard ook een mobiele app. N26 is zowat de goedkoopste manier om met een creditcard (weliswaar prepaid) te betalen.

Eigenlijk is het simpel. Kijk een beetje uit wanneer je afrekent door extra op te letten aan de betaalautomaat zodat je zeker in lokale munt betaalt. Vermijd daarnaast het gebruik van kaarten van de grootbanken in het buitenland, deze rekenen altijd extra hoge fees door. Een mobiele bankrekening zoals N26 heeft veel voordelen, ook omdat je steeds met de app je betalingen kan nagaan.

Heb je nog extra tips om te besparen op banktransacties? Laat ze zeker weten in de comments of op ons forum!

Wil jij ook een gratis N26-account en tegelijk Jumpseat steunen? Vraag dan je kaart aan via onderstaand formulier. Het kost je geen cent extra!